ABSTRAK

Pelaporan keberlanjutan sangat penting untuk menindaklanjuti keselarasan perusahaan dengan Tujuan Pembangunan Berkelanjutan (SDGs) melalui peningkatan transparansi untuk mengidentifikasi dampak perusahaan. Namun, fleksibilitas yang besar dan kurangnya target kuantitatif yang jelas menghambat integrasi pelaporan keberlanjutan dengan SDGs, mengurangi deklarasi keberlanjutan menjadi lampiran laporan keuangan tradisional. Kami memeriksa laporan keberlanjutan dari tahun 2010 hingga 2020 dari ASIA spa, sebuah perusahaan utilitas publik di Naples, sebagai studi kasus. Kami mengevaluasi informasi sosial-ekologis kuantitatif dan kualitatif yang terkait dengan SDGs. Kemudian, target SDG nasional diturunkan ke tingkat perusahaan untuk menilai tingkat keselarasan atau divergensi perusahaan. Hasilnya menunjukkan bahwa penekanan berlebihan pada data ekonomi, dibandingkan dengan aspek sosial-lingkungan, berisiko mengorbankan efektivitas pengungkapannya. Selain itu, tidak adanya target kuantitatif untuk mengurangi dampak negatif meminimalkan potensi laporan ini sebagai alat strategis bagi organisasi perusahaan.

1 Pendahuluan

Bahasa Indonesia: Menanggapi tantangan lingkungan dan sosial yang semakin intensif, pelaporan keberlanjutan (SR) telah memperoleh keunggulan sebagai mekanisme bagi perusahaan untuk mengomunikasikan inisiatif tanggung jawab perusahaan mereka dan berkontribusi pada tujuan keberlanjutan global (Bebbington dan Unerman 2020 ). Peningkatan ini disertai dengan berkembangnya kerangka peraturan nasional dan internasional, serta meningkatnya harapan masyarakat bahwa perusahaan harus berkontribusi pada pembangunan berkelanjutan (Di Vaio et al. 2022 ; Adams 2017 ). Inti dari harapan ini adalah tanggung jawab sosial perusahaan (CSR), yang telah berkembang untuk mendorong bisnis untuk mempertimbangkan tidak hanya hasil keuangan mereka tetapi juga dampak sosial dan lingkungan jangka panjang mereka (Lepore dan Pisano 2022 ). Dalam konteks ini, SR, baik sukarela atau diamanatkan, telah menjadi mekanisme penting untuk mengurangi asimetri informasi, meningkatkan tata kelola, dan mendukung pengambilan keputusan yang terinformasi oleh para pemangku kepentingan dan investor (Blowfield dan Frynas 2005 ; Bushman dan Smith 2001 ). Sejak ditetapkannya Tujuan Pembangunan Berkelanjutan (SDGs) Perserikatan Bangsa-Bangsa satu dekade lalu, SR telah memperoleh dimensi baru sebagai strategi yang relevan untuk maju menuju pencapaian SDGs. Secara khusus, Target 6 dari SDG 12 menyerukan perusahaan untuk mengadopsi praktik berkelanjutan dan mengintegrasikan informasi keberlanjutan ke dalam siklus pelaporan mereka. Akibatnya, penyelarasan antara pengungkapan keberlanjutan perusahaan dan SDGs telah menjadi fokus utama bagi para akademisi, praktisi, dan organisasi internasional (Lepore dan Pisano 2022 ). Beberapa akademisi dan organisasi telah mengusulkan kerangka kerja dan metodologi untuk mengatasi keterputusan antara pelaporan SR dan SDG. Inisiatif pelaporan global (GRI), misalnya, menawarkan serangkaian pedoman yang mendorong perusahaan untuk memasukkan indikator terkait SDG ke dalam laporan keberlanjutan mereka (GRI 2022 ). Dewan Bisnis Dunia untuk Pembangunan Berkelanjutan (WBCSD) juga telah mengembangkan alat untuk membantu bisnis menyelaraskan strategi CSR mereka dengan SDGs, menyediakan peta jalan untuk mengintegrasikan target keberlanjutan ke dalam proses pengambilan keputusan perusahaan (WBCSD 2023 ). Inisiatif ini bertujuan untuk menstandardisasi praktik pelaporan dan meningkatkan kualitas informasi yang diungkapkan oleh perusahaan, sehingga meningkatkan transparansi dan akuntabilitas.

Namun, terlepas dari upaya-upaya ini, masih terdapat kesenjangan yang signifikan dalam keselarasan antara SR dan SDG, khususnya terkait pengukuran kemajuan menuju target-target SDG tertentu. Sebagian besar studi yang ada berfokus pada rekomendasi kebijakan, hubungan konseptual, atau penilaian kualitatif, dengan bukti empiris yang terbatas tentang bagaimana perusahaan secara konkret menyelaraskan indikator keberlanjutan tingkat perusahaan mereka dengan target global SDG (Malay 2021 ). Selain itu, pendekatan saat ini biasanya tidak memiliki metodologi khusus konteks untuk mengukur keselarasan ini di tingkat perusahaan, sehingga sulit untuk menilai bagaimana perusahaan berkontribusi pada hasil-hasil SDG tertentu dalam praktik (Tsalis et al. 2020 ). Tanpa konsensus tentang pemilihan indikator, perusahaan berisiko memilih SDG atau target-target yang kinerjanya lebih baik atau yang lebih mudah dilaporkan, sehingga merusak ketahanan dan kredibilitas penilaian keberlanjutan mereka (Gebara et al. 2024 ; Hák et al. 2016 ; Heras-Saizarbitoria et al. 2022 ). Dari sini, muncul kebutuhan yang jelas untuk secara sistematis mengevaluasi keselarasan antara SR perusahaan dan target SDGs.

Makalah ini membahas kesenjangan kritis ini dengan menerapkan model downscaling baru yang memungkinkan evaluasi sistematis tentang bagaimana indikator keberlanjutan perusahaan selaras dengan SDG. Dengan menggunakan laporan keberlanjutan dari tahun 2010 hingga 2020 dari ASIA spa, sebuah perusahaan utilitas publik, sebagai studi kasus, penelitian ini menawarkan analisis empiris tentang sejauh mana laporan perusahaan sesuai dengan target SDG tertentu. Dengan demikian, penelitian ini mengejar dua pertanyaan penelitian utama: (1) sejauh mana laporan keberlanjutan ASIA spa secara efektif selaras dengan SDG? dan (2) apa saja kesenjangan atau tantangan utama dalam penyelarasan ini, dan bagaimana hal ini memengaruhi kinerja sosial, lingkungan, dan ekonomi perusahaan? Hasil kami menunjukkan peningkatan penyelarasan antara SR ASIA spa dan target SDG. Namun, ada ketidakseimbangan yang jelas yang lebih memihak hasil ekonomi daripada aspek sosial-lingkungan. Selain itu, kurangnya target kuantitatif untuk mengurangi dampak negatif meminimalkan potensi laporan ini sebagai alat strategis untuk mewujudkan perbaikan keberlanjutan.

Untuk menjawab pertanyaan tersebut, pertama-tama kami menggambarkan teori institusional sebagai landasan teoritis analisis kami (Bagian 2 ) dan kerangka legislatif seputar CSR dan SR serta keterkaitannya dengan SDGs (Bagian 3 ). Di Bagian 4 kami menguraikan proses pengumpulan data dan memberikan informasi latar belakang tentang ASIA spa sebagai studi kasus dan menyajikan metodologi yang digunakan dalam studi ini, termasuk deskripsi terperinci dari model downscaling yang digunakan untuk mengevaluasi indikator perusahaan. Kami menyajikan keterbatasan analisis kami di Bagian 5 , dan, di Bagian 6 , kami menggambarkan temuan utama studi kami. Di Bagian 7 , kami membahas implikasi utama dari pendekatan metodologis dan temuan kami. Akhirnya, Bagian 8 merangkum temuan utama studi ini.

2 Latar Belakang

Dari waktu ke waktu, para akademisi telah menggunakan teori yang berbeda untuk menjelaskan pengungkapan lingkungan mulai dari teori pemangku kepentingan dan legitimasi, kelembagaan, agensi, dan pensinyalan (Lepore dan Pisano 2022 ). Kerangka kerja awal difokuskan pada tanggung jawab etis korporasi, dimulai dengan Bowen ( 1953 ), yang menekankan tugas di luar mencari keuntungan. Hal ini menyebabkan munculnya teori pemangku kepentingan, yang diformalkan oleh Freeman ( 1984 ), yang berpendapat bahwa perusahaan harus menanggapi kebutuhan semua pemangku kepentingan, karyawan, komunitas, dan pemerintah, untuk memastikan keberhasilan jangka panjang. Dalam hal ini, CSR dipandang sebagai pendekatan strategis yang menyelaraskan tindakan perusahaan dengan kebutuhan sosial dan lingkungan yang lebih luas dari kelompok-kelompok yang beragam ini (Alipour et al. 2019 ; Huang dan Kung 2010 ; Deegan 2002 ; Ullmann 1985 ; Mitchell et al. 1997 ). Bersamaan dengan itu, teori keagenan (Jensen dan Meckling 1976 ) membingkai pengungkapan sebagai alat untuk mengurangi asimetri informasi antara manajer dan pemegang saham. Dari perspektif ini, pengungkapan berfungsi untuk mengurangi potensi konflik (Barako et al. 2006 ). Tahun 1980-an dan 1990-an menyaksikan peningkatan perhatian terhadap krisis lingkungan, yang mendorong pengembangan teori legitimasi (Suchman 1995 ), yang menafsirkan pengungkapan keberlanjutan sebagai upaya untuk mempertahankan persetujuan publik. Kontrak sosial ini memaksa perusahaan untuk beroperasi dengan cara yang mencerminkan harapan masyarakat, dengan ketidakpatuhan menciptakan “kesenjangan legitimasi” yang dapat menghambat akses sumber daya atau daya jual (Lindblom 1993 ; Tilling dan Tilt 2010 ; Lu dan Abeysekera 2014 ). Melalui pengungkapan ini, perusahaan bertujuan untuk meningkatkan visibilitas mereka, memperkuat reputasi, dan mendapatkan dukungan pemangku kepentingan (Cormier et al. 2004 ).

Namun, pengungkapan CSR tidak selalu menunjukkan komitmen CSR substantif; sebaliknya, perusahaan dapat terlibat dalam legitimasi simbolis, menggunakan informasi CSR sebagai sarana manajemen kesan untuk memenuhi harapan eksternal tanpa membuat perubahan operasional yang nyata (Chelli et al. 2018 ). Oleh karena itu, teori legitimasi membedakan antara legitimasi strategis, yang ditujukan untuk mencapai atau memulihkan legitimasi, dan legitimasi kelembagaan, yang menekankan pemeliharaan legitimasi dengan mematuhi norma dan standar yang ditetapkan (Chelli et al. 2014 ). Muncul dalam konteks ini, teori kelembagaan (DiMaggio dan Powell 1983 ) memperoleh daya tarik dengan menjelaskan bagaimana perusahaan mengadopsi perilaku serupa dalam lingkungan peraturan dan budaya tertentu, didorong oleh tekanan kelembagaan yang mendorong konformitas, sebuah proses yang dikenal sebagai isomorfisme (DiMaggio dan Powell 1983 ). Ketika kerangka kerja keberlanjutan global seperti GRI dan UN Global Compact menjadi dominan, teori kelembagaan terbukti berguna dalam menjelaskan difusi global praktik SR. Kerangka kerja ini khususnya relevan setelah adopsi SDGs tahun 2015 dan Arahan Pelaporan Non-Finansial UE (Arahan 95/2014/UE). Sementara SDGs menyediakan peta jalan global, perusahaan sering terlibat dalam isomorfisme selektif, dengan fokus pada SDGs yang selaras dengan operasi mereka yang ada (Perello-Marin et al. 2022 ). Studi empiris di seluruh sektor energi dan utilitas secara konsisten menyoroti kesenjangan antara retorika dan implementasi SDG. Arena et al. (2023) menemukan bahwa perusahaan minyak dan gas secara selektif melaporkan kontribusi SDG untuk meningkatkan reputasi daripada mendorong perubahan. Buniamin et al. ( 2021 ) mengamati bahwa perusahaan Malaysia memprioritaskan SDG terkait energi yang selaras dengan kepentingan bisnis daripada tujuan keberlanjutan yang lebih luas. Di sektor utilitas, D’Amore et al. ( 2024 ) melaporkan strategi SDG yang terfragmentasi, sementara Giacomini et al. (2025) mencatat bahwa keterlibatan pemangku kepentingan sebagian besar masih dangkal. Leopizzi et al. ( 2023 ) mengungkapkan bahwa perusahaan listrik sering merujuk pada SDGs tanpa mengintegrasikannya ke dalam kerangka kinerja. Demikian pula, Makarenko et al. ( 2023 ) menunjukkan bahwa klaim transparansi seputar SDG 7 sering kali kurang akuntabilitas. Manes-Rossi dan Nicolò ( 2022 ) menyimpulkan bahwa bahasa SDG sering kali bersifat simbolis, kurang komitmen substantif.

Lebih jauh lagi, sementara SDGs menyediakan kerangka kerja penting untuk memandu upaya keberlanjutan global, mereka juga menghadapi kritik yang signifikan. Salah satu kritik utama berpusat pada penekanan pada pertumbuhan ekonomi sebagai prinsip utama pembangunan, khususnya dalam SDG 8, yang mempromosikan “pertumbuhan ekonomi yang berkelanjutan, inklusif, dan berkelanjutan.” Sementara tujuan ini sejalan dengan tujuan untuk meningkatkan standar hidup global, memisahkan pertumbuhan ekonomi dari degradasi lingkungan (Parrique et al. 2019 ). Para kritikus berpendapat bahwa mengejar SDG 8 dalam bentuknya saat ini berisiko melestarikan sistem ekonomi yang mengekstraksi, mengonsumsi, dan membuang sumber daya pada tingkat yang tidak berkelanjutan, sehingga merusak tujuan SDG yang lebih luas seperti aksi iklim, kehidupan di darat dan air, dan pengurangan kesenjangan (Hickel 2019 ). Para sarjana telah menyuarakan keprihatinan tentang asumsi implisit SDGs bahwa pertumbuhan ekonomi merupakan prasyarat untuk pembangunan manusia (Esquivel 2016 ). Seperti yang ditunjukkan Hickel ( 2019 ), “dokumen tersebut tidak menentukan apakah itu merupakan tujuan itu sendiri, atau sarana untuk mencapai tujuan.” Szirmai ( 2015 ) menyarankan bahwa hubungan yang diasumsikan antara pertumbuhan dan pembangunan manusia adalah pekerjaan dalam Target 8.5 yang menyiratkan bahwa pertumbuhan harus menciptakan lebih banyak pekerjaan. Namun, bukti empiris secara radikal menantang kelayakan decoupling absolut. Parrique et al. ( 2019 ) menyoroti hambatan utama, termasuk efek rebound, penipisan sumber daya, dan kemajuan teknologi yang tidak memadai, yang melemahkan kemungkinan mempertahankan pertumbuhan tanpa memperburuk tekanan lingkungan. Selain itu, pergeseran masalah terjadi ketika solusi untuk satu masalah ekologi menciptakan tantangan baru, seperti peningkatan ekstraksi sumber daya untuk teknologi hijau seperti kendaraan listrik (Parrique et al. 2019 ). Keterbatasan daur ulang, ketergantungan struktural layanan pada konsumsi material, dan pergeseran biaya ke negara-negara berpenghasilan rendah semakin memperumit narasi pertumbuhan hijau (Parrique et al. 2019 ). Dalam penilaian mereka terhadap SDGs, Dewan Internasional untuk Sains dan Dewan Ilmu Sosial Internasional (2015) menyoroti bahwa tujuan tersebut tidak memiliki landasan teori yang kuat dan menunjukkan kontradiksi yang melekat antara tujuan pembangunan dan keberlanjutan, meskipun mereka tidak menguraikan secara spesifik kontradiksi ini. Misalnya, target seperti 8.4 bertujuan untuk memisahkan pertumbuhan dari degradasi lingkungan, tetapi mereka tidak memiliki ambang batas yang jelas untuk pengurangan jejak material (Dittrich et al. 2012 ; Hoekstra dan Wiedmann 2014 ; Bringezu 2015 ). Berdasarkan aspek teoritis ini, studi ini menggunakan evaluasi SDGs dalam hal decoupling yang menunjukkan perbedaan mempertimbangkan pertumbuhan ekonomi yang terpisah dari dampak lingkungan.

3 Kerangka Legislatif

Untuk meningkatkan SR perusahaan, Uni Eropa memperkenalkan Arahan 2003/51/EC, yang mewajibkan pengungkapan informasi lingkungan bagi perusahaan. Persyaratan ini diperluas lebih lanjut oleh Arahan 2014/95/EU (Arahan Pelaporan Non-Finansial) untuk mencakup entitas kepentingan publik yang besar, termasuk perusahaan yang terdaftar, bank, dan perusahaan asuransi, dengan lebih dari 500 karyawan. Arahan ini bertujuan untuk meningkatkan transparansi dan akuntabilitas dengan mengharuskan perusahaan-perusahaan ini untuk mengungkapkan informasi tentang masalah lingkungan, sosial, terkait karyawan, hak asasi manusia, antikorupsi, dan penyuapan. Meskipun ada upaya-upaya ini, masalah dengan keterbandingan dan keandalan SR tetap ada karena kurangnya format pelaporan yang terstandarisasi dan pedoman yang terperinci. Untuk mengatasi tantangan ini, Komisi Eropa mengusulkan Arahan Pelaporan Keberlanjutan Perusahaan (CSRD) pada bulan April 2021. CSRD bertujuan untuk memperluas cakupan kewajiban pelaporan ke lebih banyak perusahaan, termasuk perusahaan kecil dan menengah, sehingga meningkatkan kualitas dan konsistensi informasi keberlanjutan secara keseluruhan. Untuk mencapai tujuan ini, Komisi Eropa menugaskan Kelompok Penasihat Pelaporan Keuangan Eropa (EFRAG) untuk mengembangkan standar SR yang komprehensif dan terstandarisasi. Standar ini dirancang untuk memastikan bahwa SR konsisten, sebanding, dan selaras dengan tujuan keberlanjutan UE dan SDG. Arahan baru ini diharapkan dapat meningkatkan transparansi perusahaan secara signifikan, sehingga memungkinkan investor dan pemangku kepentingan untuk membuat keputusan yang lebih tepat berdasarkan data keberlanjutan yang andal dan sebanding.

4 Data dan Metode

4.1 Data

Data bersumber dari laporan tahunan ASIA spa dan dilengkapi dengan informasi tambahan yang diperoleh langsung dari perusahaan. ASIA spa adalah perusahaan utilitas publik di Naples yang bertanggung jawab atas pengelolaan limbah. Didirikan pada tahun 1991 melalui penggabungan beberapa entitas yang lebih kecil, ASIA spa mengelola pengumpulan, transportasi, dan pembuangan limbah untuk Naples dan sekitarnya, melayani lebih dari 1 juta penduduk. Selain itu, perusahaan mengawasi layanan pembersihan jalan dan memelihara taman dan kebun umum. Naples telah menghadapi dua krisis pengelolaan limbah yang signifikan pada tahun 1994 dan 2008, yang menyoroti tantangan demokrasi yang mendalam (D’Alisa et al. 2010 ), yang dipengaruhi oleh fenomena kriminal pembuangan limbah ilegal, yang dikenal sebagai “tanah api” (terra dei fuochi). Peristiwa-peristiwa ini telah secara signifikan membentuk struktur dan evolusi perusahaan. Peluncuran inisiatif daur ulang dimulai pada tahun 2001, sementara pengumpulan limbah dari pintu ke pintu dimulai pada tahun 2008 selama puncak krisis limbah. Laporan keberlanjutan pertama dari ASIA spa diterbitkan pada tahun 2010, menggabungkan data yang berasal dari tahun 2008, dan secara konsisten melaporkan data tahunan mereka sejak saat itu. Pengenalan SDG pada tahun 2015 menandai titik tengah periode studi. Oleh karena itu, sangat menarik untuk menilai bagaimana publikasi SR sebelum dan pengenalan SDG setelahnya telah memengaruhi proses pelaporan perusahaan, serta kinerja sosial-lingkungan dan ekonominya. ASIA spa secara historis telah menggunakan metodologi GRI untuk pelaporan. Namun, karena standar yang terus berkembang dan praktik akuntabilitas yang bervariasi, data yang dikumpulkan untuk studi ini menunjukkan heterogenitas dan ketidaklengkapan sesekali. Untuk meningkatkan keandalan data, teknik pemupukan silang diterapkan jika memungkinkan.

4.2 Metodologi

Secara khusus, studi ini (i) telah meninjau indikator ekonomi, lingkungan, dan sosial yang dilaporkan oleh ASIA untuk menentukan indeks representatif, dalam hal persentase GRI yang digunakan dalam perbandingan semua yang tersedia, seperti yang disarankan oleh Tsalis et al. ( 2020 ); (ii) telah menerapkan model penskalaan berdasarkan GRI ( 2022 ), WBCSD ( 2023 ), dan kerangka kerja “Alleanza Italiana per lo Sviluppo Sostenibile” ASviS ( 2021 ; 2022 ; dan 2023 ) untuk menilai ketepatan kinerja keberlanjutan perusahaan relatif terhadap tolok ukur global; dan (iii) telah memeriksa evolusi indikator ASIA dari waktu ke waktu untuk memahami bagaimana perusahaan telah mengadaptasi strategi keberlanjutannya dalam menanggapi tantangan keberlanjutan global yang muncul.

4.2.1 Indeks Representativitas

Bagian pertama dari studi ini meneliti konstruksi SR spa ASIA. Mengikuti metodologi yang diusulkan oleh Tsalis et al. ( 2020 ), kami menganalisis indikator yang digunakan dan menilai keterwakilannya secara proporsional dengan indikator maksimum yang tersedia sebagaimana disediakan oleh GRI ( 2022 ). Analisis ini menyoroti tujuan prioritas dan mengidentifikasi area yang mungkin tetap terabaikan. Untuk tujuan ini, kami mengekstrak standar GRI dari laporan ASIA dan, kemudian, kami menghubungkan tema pengungkapan ini dengan 17 SDG menggunakan klasifikasi yang disediakan oleh GRI ( 2022 ). Publikasi GRI ( 2022 ) bernama “Linking the SDGs and the GRI Standards” menawarkan kerangka kerja yang memungkinkan perusahaan untuk menggunakan standar GRI untuk merujuk pada setiap tujuan. Kriteria GRI mencakup 77 standar yang dapat dikaitkan dengan 305 topik yang ada dalam SDG, menyoroti berapa banyak tema yang menilai pelaporan perusahaan di beberapa SDG. Setiap SDG dievaluasi menggunakan rata-rata 18 standar, meskipun jumlah ini sangat bervariasi menurut tujuannya (Tabel 1 ). Misalnya, 49 indikator dapat digunakan untuk merujuk pada SDG 8, sementara hanya 2 yang digunakan untuk menilai SDG 2, yang menggarisbawahi perbedaan signifikansi dan relevansi setiap tujuan terhadap operasi bisnis.

| Tujuan Pembangunan Berkelanjutan (SDGs) | Inisiatif pelaporan global (GRI) | Nomor |

|---|---|---|

| 1—Tidak ada kemiskinan | Nomor 207-1, 207-2, 207-3, 207-4, 202-1, 203-2, 413-2-a | 12 |

| 2—Tidak ada rasa lapar | 411-1, 413-2-a | 2 |

| 3—Kesehatan dan kesejahteraan yang baik | Bahasa Indonesia: 401-2-a, 403-6-b, 403-10, 403-9-a, 403-9-b, 403-9-c, 403-6-a, 203-2, 305-1, 305-2, 305-3, 305-6-a, 305-7, 306-1, 306-2-a, 306-2-b, 306-2-c, 306-3-a, 306-3-b, 306-3-c, 306-4-a, 306-4-b, 306-4-c, 306-4-d, 306-5-a, 306-5-b, 306-5-c, 306-5-d | 35 |

| 4—Pendidikan yang bermutu | 404-1-a | 3 |

| 5—Kesetaraan gender | 202-1, 401-1, 404-1-a, 401-3, 404-3-a, 405-1, 405-2-a, 406-1, 408-1-a, 409-1-a, 414-1-a, 414-2, 203-1, 401-2, 2-9-c, 2-10 | 18 |

| 6—Air bersih dan sanitasi | Bahasa Indonesia: 303-1-a, 303-1-c, 303-2-a, 303-4, 306-1, 306-2-a, 306-2-b, 306-2-c, 303-3-c, 303-5-a, 303-5-b, 304-1-a, 304-2, 304-3-a, 304-3-b, 304-4-a, 306-3-a, 306-3-b, 306-3-c, 306-5-a | 27 |

| 7—Energi yang terjangkau dan bersih | 302-1, 302-2, 302-2-a, 302-3-a, 302-4-a, 302-5-a | 7 |

| 8—Pekerjaan layak dan pertumbuhan ekonomi | Bahasa Indonesia: 201-1, 404-2, 203-2, 204-1-a, 301-1-a, 301-3, 302-1, 302-2-a, 302-3-a, 302-4-a, 302-5-a, 306-2-a, 2-7-a, 2-7-b, 2-8-a, 202-1, 202-2-a, 401-1, 401-2-a, 401-3, 404-1-a, 404-2, 404-3-a, 405-1, 405-2-b, 408-1, 409-1-b, 2-30, 403-1-a, 403-1-b, 403-2-a, 403-2-b, 403-2-c, 403-2-d, 403-4-a, 403-4-b, 403-5-a, 403-7-a, 403-8, 403-9, 403-10, 406-1, 407-1, 414-1-a, 414-2 | 49 |

| 9—Industri, inovasi, dan infrastruktur | 201-1, 203-1 | 5 |

| 10—Mengurangi ketimpangan | 2-7-a, 2-7-b, 401-1, 404-1-a, 404-3-a, 405-2-a, 207-1, 207-2, 207-3, 207-4 | 10 |

| 11—Kota dan komunitas yang berkelanjutan | Bahasa Indonesia: 203-1, 306-1, 306-2-a, 306-2-b, 206-2-c, 306-3-a, 306-4-a, 306-4-b, 306-4-c, 306-4-d, 306-5-a, 306-5-b, 306-5-c, 306-5-d | 14 |

| 12—Konsumsi dan produksi yang bertanggung jawab | Bahasa Indonesia: 301-1-a, 301-2-a, 301-3-a, 302-1, 302-2-a, 302-3-a, 302-4-a, 302-5-a, 303-1-a, 303-1-c, 305-1, 305-2, 305-3, 305-6-a, 305-7, 306-1, 306-2-a, 306-2-b, 206-2-c, 306-3-a, 306-3-b, 306-3-c, 306-4-a, 306-4-b, 306-4-c, 306-4-d, 306-5-a, 306-5-b, 417-1 | 45 |

| 13—Aksi iklim | 201-2-a, 302-1, 302-2-a, 302-3-a, 302-4-a, 302-5-a, 305-1, 305-2, 305-3, 305-4-a, 305-5-a | 11 |

| 14—Kehidupan di bawah air | 304-1-a, 304-2, 304-3-a, 304-3-b, 304-4-a, 305-1, 305-2, 305-3, 305-4-a, 305-5-a, 305-7 | 11 |

| 15—Kehidupan di darat | 304-1-a, 304-2, 304-3, 304-4-a, 306-3-a, 306-3-b, 306-3-c, 306-5-a, 305-1, 305-2, 305-3, 305-4-a, 305-5-a, 305-7 | 18 |

| 16—Perdamaian, keadilan, dan lembaga yang kuat | Bahasa Indonesia: 403-9-a, 403-9-b, 403-9-c, 403-10, 410-1, 414-1-a, 414-2, 408-1, 2-23-a, 2-23-b, 2-26, 206-1, 307-1-a, 416-2, 417-2, 417-3, 418-1, 419-1-a, 205-1, 205-2, 205-3, 415-1-a, 2-11, 2-15, 2-12, 2-9-c, 2-10, 403-4-a, 403-4-b, 418-1 | 30 |

| 17—Kemitraan untuk mencapai tujuan | Nomor 207-1, 207-2, 207-3, 207-4 | 8 |

| Total | 305 |

Catatan: Tabel ini menggambarkan keselarasan antara standar GRI dan target SDG tertentu, merinci standar mana yang dapat digunakan untuk melaporkan setiap target dan jumlah total standar relevan per tujuan (GRI, 2022).

Mengacu pada Tsalis et al. ( 2020 ), kita dapat menyatakan indeks representatif (R) sebagai rasio antara jumlah indikator yang digunakan oleh perusahaan (Ia) dan jumlah maksimum indikator per tujuan yang sesuai (Imax) menggunakan rumus berikut:

R j = Ia j /I j maks.

di sini j berkisar dari 1 hingga 17, yang menunjukkan SDG yang sesuai.

4.2.2 Indeks Kinerja

Kedua, studi ini menilai kemajuan ASIA spa dalam mencapai target SDGs dengan membandingkan kinerjanya dengan target kuantitatif yang ditetapkan secara internal. Untuk melakukannya, tujuan nasional diperkecil ke tingkat perusahaan (Tabel 2 ). Sebagian besar tujuan bisnis ditetapkan dengan menggunakan SDGs asli dan karya ASviS ( 2021 ; 2022 ; dan 2023 ). Tujuan yang tersisa, di mana target kuantitatif tidak ditetapkan, telah dibangun berdasarkan penelitian dan studi sebelumnya (lihat Informasi Pendukung S1 untuk deskripsi lengkap). Kinerja lingkungan dan sosial perusahaan dalam kaitannya dengan berbagai SDGs dinilai dengan menggunakan beberapa indikator. Seperti yang disebutkan sebelumnya, satu indikator dapat berhubungan dengan beberapa target SDG; dengan demikian, indikator spesifik dipilih berdasarkan target kuantitatif yang dijelaskan. Misalnya, sementara emisi gas rumah kaca dikaitkan dengan SDGs 3, 12, 13, 14, dan 15 menurut GRI (2022), penelitian ini berfokus pada penggunaan indikator emisi semata-mata untuk mengevaluasi SDG 13, yang berkaitan khusus dengan emisi. Oleh karena itu, indikator ini tidak digunakan untuk menilai SDG 3, meskipun relevansinya dengan kesehatan manusia. Sebaliknya, emisi digabungkan dengan indikator lain untuk mengukur kemajuan menuju tujuan tertentu, seperti pemisahan perusahaan dalam kaitannya dengan SDG 8.

| Tujuan Pembangunan Berkelanjutan (SDGs) | Indikator tingkat nasional | Tingkat Bisnis |

|---|---|---|

| 1—Tidak ada kemiskinan | 1.2.1 Proporsi penduduk yang hidup di bawah garis kemiskinan nasional, menurut jenis kelamin dan usia | (1) Peningkatan kesenjangan antara pendapatan rata-rata dan kemiskinan relatif sebesar 16% |

| 1.2.2 Proporsi laki-laki, perempuan dan anak-anak dari segala usia yang hidup dalam kemiskinan dalam semua dimensinya menurut definisi nasional | (2) Peningkatan kesenjangan antara pendapatan rata-rata dan kemiskinan relatif berdasarkan peran dan gender sebesar 16% | |

| 1.4.1 Proporsi penduduk yang tinggal di rumah tangga dengan akses terhadap layanan dasar | ||

| 2—Tidak ada rasa lapar | 2.4.1 Pada tahun 2030, mengurangi 20% penggunaan pupuk yang didistribusikan pada pertanian non-organik dibandingkan dengan tahun 2020. | (1) Meningkatkan proporsi pengomposan sampah organik perkotaan menjadi 20%. |

| 3—Kesehatan dan kesejahteraan yang baik | 3.8.1 Cakupan layanan kesehatan esensial | (1) Mengurangi tingkat kecelakaan di tempat kerja sebesar 25% |

| 3.9.3 Angka kematian akibat keracunan tidak disengaja | (2) Menurunkan angka penyakit akibat kerja sebesar 25% | |

| 3.9.1 Angka kematian akibat polusi udara rumah tangga dan lingkungan

3.9.2 Angka kematian yang disebabkan oleh air yang tidak aman, sanitasi yang tidak aman dan kurangnya kebersihan (paparan terhadap layanan Air, Sanitasi dan Kebersihan untuk Semua (WASH)) yang tidak aman |

(3) Mengurangi jumlah insiden lingkungan sebesar 25% | |

| 4—Pendidikan yang bermutu | 4.3.1 Tingkat partisipasi pemuda dan orang dewasa dalam pendidikan dan pelatihan formal dan nonformal dalam 12 bulan terakhir, menurut jenis kelamin | (1) Peningkatan jam pelatihan sebesar 20% |

| 4.5.1 Indeks paritas (perempuan/laki-laki, pedesaan/perkotaan, kuintil kekayaan terbawah/tertinggi dan lainnya seperti status disabilitas, masyarakat adat dan yang terkena dampak konflik, jika data tersedia) untuk semua indikator pendidikan dalam daftar ini yang dapat dipisahkan | ||

| 5—Kesetaraan gender | 5.1.1 Apakah kerangka hukum sudah ada untuk mempromosikan, menegakkan dan memantau kesetaraan dan non diskriminasi berdasarkan jenis kelamin? | (1) Penghapusan kesenjangan upah berdasarkan gender (upah yang sama untuk peran yang sama) |

| 5.4.1 Proporsi waktu yang dihabiskan untuk pekerjaan rumah tangga dan perawatan yang tidak dibayar, berdasarkan jenis kelamin, usia dan lokasi | (2) Pengangkatan anggota dewan perempuan pada tahun 2030 | |

| 5.5.1 Proporsi kursi yang diduduki perempuan di (a) parlemen nasional dan (b) pemerintah daerah | (3) Mencapai kesetaraan gender (50% perempuan bekerja) pada tahun 2030 | |

| 5.5.2 Proporsi perempuan dalam posisi manajerial | ||

| 6—Air bersih dan sanitasi | 6.3.1 Proporsi aliran air limbah domestik dan industri yang diolah dengan aman | (1) Mengurangi konsumsi air sebesar 25% |

| 6.3.2 Proporsi badan air dengan kualitas air ambien yang baik | ||

| 7—Energi yang terjangkau dan bersih | 7.2.1 Porsi energi terbarukan dalam total konsumsi energi final | (1) Mengurangi konsumsi energi final sebesar 20% |

| 7.3.1 Intensitas energi diukur berdasarkan energi primer dan PDB | ||

| 8—Pekerjaan layak dan pertumbuhan ekonomi | 8.1.1 Tingkat pertumbuhan tahunan PDB riil per kapita | (1) Meningkatkan decoupling absolut sebesar 20%: konsumsi energi |

| 8.2.1 Tingkat pertumbuhan tahunan PDB riil per orang yang bekerja | (2) Meningkatkan decoupling absolut sebesar 20%: konsumsi air | |

| 8.4.1 Jejak material, jejak material per kapita, dan jejak material per PDB | (3) Meningkatkan decoupling absolut sebesar 20%: produksi limbah | |

| 8.4.2 Konsumsi material domestik, konsumsi material domestik per kapita, dan konsumsi material domestik per PDB | (4) Meningkatkan decoupling absolut sebesar 20%: emisi gas rumah kaca | |

| 9—Industri, inovasi, dan infrastruktur | 9.5.1 Pengeluaran penelitian dan pengembangan sebagai proporsi PDB | (1) Investasi dalam R&D sebesar 3% |

| 10—Mengurangi ketimpangan | 10.4.1 Porsi tenaga kerja terhadap PDB | (1) Meningkatkan pemasok lokal sebesar 20% |

| 10.4.2 Dampak redistributif kebijakan fiskal | (2) Mengurangi kesenjangan upah antara administrator dan pekerja sebesar 15% | |

| (3) Meningkatkan nilai tambah yang didistribusikan kepada masyarakat sebesar 25% | ||

| 11—Kota dan komunitas yang berkelanjutan | 11.6.1 Proporsi sampah padat kota yang dikumpulkan dan dikelola di fasilitas terkendali dari total sampah kota yang dihasilkan, menurut kota | (1) Meningkatkan tingkat daur ulang menjadi 60% |

| 12—Konsumsi dan produksi yang bertanggung jawab | 12.5.1 Pada tahun 2030, mencapai tingkat daur ulang sebesar 60% untuk limbah perkotaan. | (1) Mengurangi jumlah sampah yang dihasilkan sebesar 15% |

| 12.6

Mendorong perusahaan, terutama perusahaan besar dan transnasional, untuk mengadopsi praktik berkelanjutan dan mengintegrasikan informasi keberlanjutan ke dalam siklus pelaporan mereka |

(2) Mengadopsi pelaporan keberlanjutan | |

| (3) Mengadopsi metodologi untuk menilai dampak lingkungan | ||

| 13—Aksi iklim | 13.2.2 Total emisi gas rumah kaca per tahun | (1) Mengurangi emisi gas rumah kaca sebesar 55% |

| 13.2.1 Jumlah negara dengan kontribusi yang ditentukan secara nasional, strategi jangka panjang, rencana adaptasi nasional dan komunikasi adaptasi, sebagaimana dilaporkan kepada sekretariat Konvensi Kerangka Kerja PBB tentang Perubahan Iklim | (2) Penerapan rencana mitigasi dan adaptasi | |

| 14—Kehidupan di bawah air | 14.3.1 Rata-rata keasaman laut (pH) diukur pada stasiun pengambilan sampel representatif yang disepakati | (1) Mengurangi konsumsi plastik sebesar 15% |

| 15—Kehidupan di darat | 15.2.1 Kemajuan menuju pengelolaan hutan berkelanjutan | (1) Mengurangi konsumsi lahan sebesar 10% |

| 16—Perdamaian, keadilan, dan lembaga yang kuat | 16.5.1 Proporsi orang yang melakukan setidaknya satu kontak dengan pejabat publik dan memberikan suap kepada pejabat publik, atau diminta memberikan suap oleh pejabat publik tersebut, selama 12 bulan sebelumnya. | (1) Meningkatkan jumlah pegawai yang tergabung dalam serikat pekerja sebesar 15% |

| 16.5.2 Proporsi bisnis yang memiliki setidaknya satu kontak dengan pejabat publik dan yang membayar suap kepada pejabat publik, atau diminta suap oleh pejabat publik tersebut selama 12 bulan sebelumnya | (2) Mengurangi tuntutan hukum terhadap perusahaan sebesar 20% | |

| 16.7.1 Proporsi posisi di lembaga nasional dan lokal, termasuk (a) legislatif; (b) layanan publik; dan (c) peradilan, dibandingkan dengan distribusi nasional, berdasarkan jenis kelamin, usia, penyandang disabilitas dan kelompok populasi. | ||

| 17—Kemitraan untuk mencapai tujuan | 17.2 Pada tahun 2030, mencapai 0,7% porsi Pendapatan Nasional Bruto (GNI) yang dialokasikan untuk Bantuan Pembangunan Resmi (ODA). | (1) Pada tahun 2030, mengalokasikan 0,7% pendapatan untuk kerja sama internasional dan proyek pembangunan berkelanjutan |

Terakhir, evolusi inisiatif perusahaan dihitung selama 12 tahun data yang tersedia (2008–2020), untuk menentukan keselarasan atau penyimpangan dari tujuan SDG. Penilaian ini berfungsi untuk mengevaluasi secara empiris sejauh mana target yang ditetapkan oleh perusahaan dalam SR sesuai dengan tindakan nyata untuk meningkatkan kinerja keberlanjutan mereka, bukan sekadar sebagai tindakan transparansi.

Kinerja sosial-lingkungan spa ASIA dievaluasi menggunakan basis data yang diperoleh dari ekstrapolasi data dari SR dengan mempertimbangkan data paling awal yang tersedia untuk setiap metrik tertentu. Ketika evaluasi kinerja memerlukan adopsi atau non-adopsi suatu rencana, seperti pelaporan lingkungan itu sendiri, maka akan dinilai secara positif (yaitu, 100% dari target tercapai) jika diadopsi, dan secara negatif (yaitu, -100% dari target tercapai) jika tidak diadopsi. Ketika target memungkinkan kuantifikasi matematis, parameterisasi berikut telah diadopsi. Dalam tujuan keberlanjutan yang sama, target diberi bobot yang sama untuk menentukan kontribusinya terhadap pencapaian atau tidak tercapainya tujuan. Secara matematis, kita dapat menyatakan hubungan ini sebagai berikut:

- w_SDGx 1 = w_SDGx 2 = … = w_SDGx saya = wDalam konteks ini, SDGx merupakan salah satu SDG, sehingga x berkisar dari 1 hingga 17, sedangkan w_SDGx i menunjukkan bobot target tertentu dalam setiap SDG. Oleh karena itu, tren kinerja dapat dievaluasi sebagai berikut:

- SDGx i = (SDGx i t 1 − SDGx i t 0 )/SDGx i t 0 × 100Dalam rumus di atas, SDGx i t 0 merupakan titik data awal yang tersedia secara kronologis untuk item tertentu yang sedang dipertimbangkan, sedangkan subskrip t 1 menunjukkan bahwa hal tersebut berkaitan dengan tahun 2020. Dengan cara ini, adalah mungkin untuk menghitung persentase tingkat keselarasan atau divergensi dari setiap target tertentu dengan mempertimbangkan:

- d_SDGx i = (SDGx i /SDGx i *) × 100di sini SDGx i * menunjukkan target tujuan tertentu, sedangkan d_SDGx i menunjukkan persentase derajat keselarasan atau penyimpangan dari target tersebut.

Jika d_SDGx i > 0, artinya perusahaan bergerak ke arah yang benar, sedangkan jika < 0, data menunjukkan bahwa kinerja tidak selaras dengan tujuan SDG yang dipertimbangkan.

Akhirnya, untuk menghitung jarak total dari target yang dibobot dengan bobot setiap target individu, kita dapat menggunakan rumus matematika berikut.

- D_SDGx = w *∑ i = 1 sampai n d_SDGx i

Kita akan menyebutnya sebagai “skor umum”.

5 Batasan

Selama proses penelitian, kami telah menemukan beberapa keterbatasan yang perlu diperhatikan. Seperti yang disebutkan sebelumnya, keterbatasan utama saat menganalisis laporan keberlanjutan adalah heterogenitas indikator yang digunakan untuk mengukur kinerja perusahaan dibandingkan dengan yang digunakan sebagai target untuk SDG. Secara khusus, kemungkinan menggunakan satu indikator tunggal untuk berkontribusi pada pencapaian beberapa SDG melemahkan hubungan antara standar GRI dan metrik yang ditetapkan sebagai target. Lebih jauh, fleksibilitas signifikan yang diberikan oleh undang-undang dalam persiapan SR membuat indikator-indikator ini sulit untuk dibandingkan. Meskipun dapat dikatakan bahwa penggunaan standar GRI dapat dibandingkan secara statistik, seperti yang ditunjukkan melalui indeks representativitas, tugas menyelaraskan standar-standar ini dengan tujuan target menghadirkan tantangan yang lebih kompleks. Aspek-aspek ini memerlukan perhatian yang lebih besar dari legislator dan peneliti, khususnya dalam mengidentifikasi parameter yang memungkinkan perbandingan yang kuat dan efektif.

Selain itu, keberadaan data outlier karena pandemi COVID-19 semakin mempersulit penilaian. Untuk mengurangi masalah ini, data yang paling terdampak oleh pandemi—seperti produksi limbah—dikelola dengan hati-hati, dan perbedaan antar tahun ditangani di bagian terkait. Khususnya, selama sebagian besar periode pandemi, spa ASIA diklasifikasikan sebagai sektor penting dan dioperasikan sesuai dengan protokol keselamatan, seperti yang dilaporkan dalam Laporan Keberlanjutan 2020. Akibatnya, fungsionalitas inti organisasi sebagian besar tetap tidak terpengaruh. Oleh karena itu, studi ini berfokus pada penilaian dampak dari kesinambungan operasional ini. Terakhir, SDG 2 (Zero Hunger) dan 17 (Kemitraan untuk Tujuan) tidak termasuk dalam studi ini. Yang pertama berkaitan dengan konsumsi lahan, sedangkan yang terakhir menyangkut kemitraan internasional. Meskipun model yang diperkecil mengusulkan target spesifik untuk SDG ini, penilaian menghadapi dua tantangan utama. Pertama, perusahaan tidak mengevaluasi tujuan ini menggunakan indikator GRI tertentu. Bahkan ketika mencoba melakukan penilaian independen, menjadi jelas—seperti yang dibahas sebelumnya—bahwa perusahaan tersebut tidak mengalokasikan investasi di area-area ini, sehingga mustahil untuk mengevaluasi indikator-indikator ini. Kedua, penilaian konsumsi lahan akan memerlukan metodologi khusus untuk mengukur cakupan lahan selama bertahun-tahun, yang berada di luar cakupan penelitian ini.

6 Hasil

6.1 Hasil Pelaporan Spa ASIA

Perusahaan secara konsisten telah menggunakan sistem akuntansi utama GRI, seperti 73% perusahaan yang dianalisis dalam SDGs Reporting Challenge 2018 di tingkat internasional (PwC 2018 ). Sebelum perubahan standar yang terjadi pada tahun 2016, perbedaan antara indikator didasarkan pada kategori berikut: (i) strategi dan analisis; (ii) parameter laporan, tata kelola, komitmen, keterlibatan pemangku kepentingan; (iii) kinerja lingkungan; (iv) kinerja ekonomi; (v) kinerja sosial; (vi) hak asasi manusia; dan (vii) tanggung jawab produk. Dari publikasi pertama SR pada tahun 2010 hingga yang terakhir menggunakan metode ini pada tahun 2015, ASIA spa secara konsisten menggunakan semua indikator untuk tiga kategori pertama, sementara secara bertahap meningkatkan jumlah indikator untuk kinerja lingkungan dan sosial setiap tahun. Secara khusus, indikator lingkungan meningkat dari 1 pada tahun 2010 menjadi 8 pada tahun 2015, sementara indikator sosial tumbuh dari 9 menjadi 13. Indikator ekonomi melihat peningkatan paling signifikan, naik dari 2 menjadi 30 selama 5 tahun yang dipertimbangkan. Akhirnya, indikator tentang hak asasi manusia dan tanggung jawab produk diperkenalkan hanya pada tahun 2011, mencapai puncaknya pada 11 dan 17, masing-masing, pada tahun terakhir (lihat Informasi Pendukung S2 untuk informasi lebih lanjut). Setelah publikasi Agenda 2030 dan SDG yang sesuai, GRI memperbarui standarnya, menyediakan lebih banyak alat untuk menyelaraskan pelaporan dengan tujuan-tujuan ini. Laporan keberlanjutan pertama yang mencerminkan perubahan ini adalah pada tahun 2017, di mana tiga kategori awal dikonsolidasikan menjadi dua bagian yang disebut: (i) pengungkapan umum dan (ii) pendekatan manajemen. Secara bersamaan, kategori yang terkait dengan kinerja ekonomi, lingkungan, dan sosial tetap sebagai aspek materialitas. Dari perspektif ini, kategori pertama mencakup 56 indikator dalam 2 tahun pertama dan 58 dalam dua tahun terakhir, dengan satu-satunya peningkatan karena penambahan pengungkapan umum. Di sisi lain, indikator kinerja meningkat dari 9 menjadi 31, dan pada hal inilah kami akan fokus pada analisis berikut.

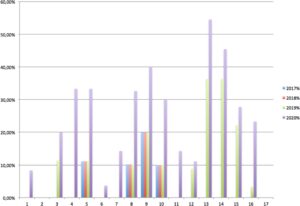

Gambar 1 menunjukkan jumlah target yang dapat dikaitkan dengan indikator yang digunakan dalam SR. Seperti disebutkan sebelumnya, sebuah indikator dapat merujuk ke satu atau lebih target, yang menjelaskan mengapa 31 indikator mencakup sebanyak 68 dari 305 target pada tahun 2020 ( Informasi Pendukung untuk detail lebih lanjut). Dari analisis kami, ada peningkatan yang konsisten dalam penggunaan standar GRI dan representasi SDG yang sesuai. Secara khusus, standar GRI yang digunakan telah meningkat dari 9 pada tahun 2016 menjadi 68 pada tahun 2020, yang masing-masing mewakili 9 dan 40 target SDG. Akibatnya, SDG yang termasuk dalam laporan telah berkembang dari 4 menjadi hampir semua 15, dengan satu-satunya pengecualian adalah SDG 2 dan 17 pada tahun 2020. Melihat tahun ini, kami menemukan bahwa mayoritas SDG ditangani sampai batas tertentu. Faktanya, 15 dari 17 SDG, yang mencakup 88%, tercakup dalam laporan perusahaan. Akan tetapi, dari total 169 target SDGs, hanya 40 yang tercakup dalam laporan perusahaan. Selain itu, terdapat distribusi cakupan yang tidak merata di antara berbagai target. Target ekonomi menunjukkan tingkat paparan yang lebih tinggi dibandingkan dengan target lingkungan atau sosial, dengan hanya tiga (14,3, 15,2, dan 3,9) dari sepuluh target teratas yang disebutkan berkaitan dengan isu lingkungan dan semuanya merujuk pada emisi. Hal ini juga dapat diamati dalam SR sebelum tahun 2020, di mana Tujuan 8 mencakup 5 dari 9 tujuan yang disebutkan. Target spesifik dan referensi masing-masing dalam laporan tahun 2020 dirinci di bawah ini (Tabel 3 dan 4 ):